近日,零点财经发现配资炒股入门知识,通过网络视频平台——爱奇艺推荐的贷款平台借钱,其年化利率竟高达35%。

2019年,爱奇艺宣布推出信贷服务平台“小芽贷”,通过与中信百信银行、新网银行合作,提供信贷全流程服务。

如今,7年过去,爱奇艺的金融业务已愈发成熟。

目前,在爱奇艺APP上,其借钱业务有三个板块,分别是小芽贷、借钱、车主贷。

其中,小芽贷为爱奇艺与宁波银行合作的借款产品,前者提供用户,后者提供资金,年化利率为10.8%。

车主贷合作方为新网银行和易鑫,年化利率为3.88%—24%。

相比之下,在“借钱”板块下,爱奇艺的合作机构则多达10家,涵盖小贷公司、助贷机构及银行。

值得一提的是,在这些合作的机构中,有机构年化利率竟高达35%。

豆豆钱是爱奇艺的合作机构之一,页面显示,豆豆钱所有权属上海静安维信小额贷款有限公司,年化利率(单利)为7%—24%,实际贷款利率以审批结果为准。

零点财经尝试向豆豆钱借钱,但在按要求输入手机号后并没有看到借款额度,而是被直接链接到了豆豆钱的APP下载页面。据页面信息显示,该平台贷款利率为24%以下,综合年化成本不超过36%,可见,这与其在爱奇艺界面上披露的利率并不一致。

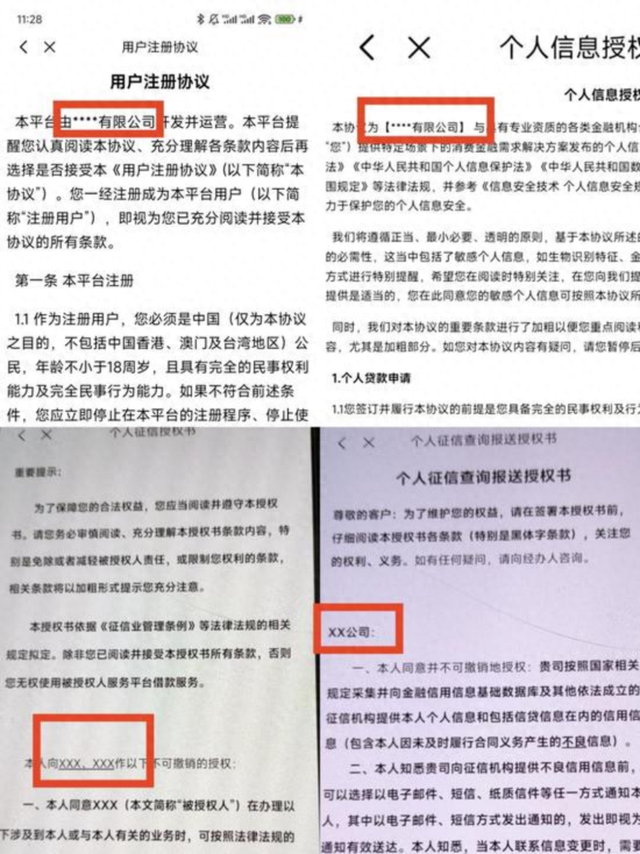

随后,零点财经继续操作借款,发现其存在一份协议包含多份合同的现象。

根据平台规则配资炒股入门知识,向豆豆钱借钱,需要签订一份《机构授权协议》,而点击协议后发现其涉及的机构不止一家,如维信卡卡贷、爱有钱、桔多多、便荔卡包等。

不仅如此,据盐铁财经报道,在这些机构协议下面,又隐藏数十份甚至超百份第三方的第三方协议。

其中,仅火山融的一份协议背后,隐藏的“子协议”和“孙协议”就多达218份。而所有第三方的“子协议”和“孙协议”加起来,则高达 507份,

这也就是说,如果用户想通过豆豆钱借钱,就需要一键签订507份协议,且同意将个人的信息授权给这些结构。

另外,豆豆钱App上的多个第三方协议,还存在无“被授权人”公司的情况。

据媒体报道,在用户与豆豆钱签订的协议中,有多个被授权公司被用xxx替代。而根据《民法典》第四百七十条,合同必须明确双方的主体身份。

而未限定被授权人的协议,意味着授权人可能默认允许任意第三方使用其权利,容易导致个人信息被多级转手,甚至流向非法平台。

存在套娃式协议一键授权多家机构协议之外,豆豆钱还被证实其年化利率远超24%。

有媒体报道,下载豆豆钱APP进行测试,在提交包括姓名、身份证号和收款账户等个人信息后,豆豆钱提供的借款金额为168600元,按平台计划,这笔钱可分12期还清,每期还款16882.84元,如此计算下来,其年化借贷成本为35.9%。

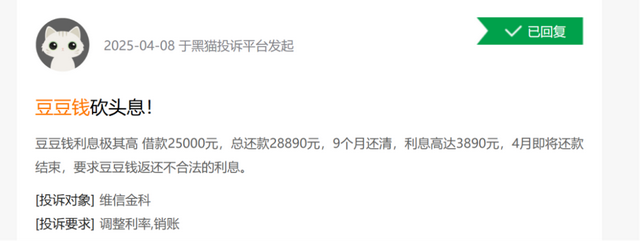

而在黑猫投诉上,有用户称借款25000元,总还款28890元,9个月还清,利息高达3890元,据此计算,年化利率亦为35.9%。

服务费和担保费也是豆豆钱被频繁投诉的原因之一。

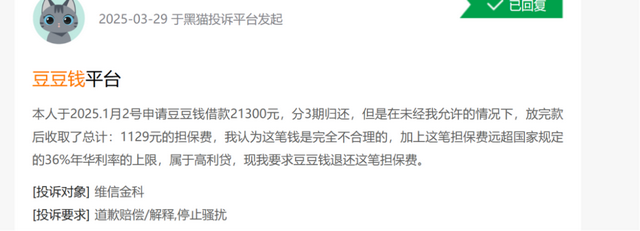

3月29日,有用户称2025年1月2号在豆豆钱申请借钱21300元,分3期归还,但最后却被发现收取了1129元的担保费,且累计借款成本超36%的上限。

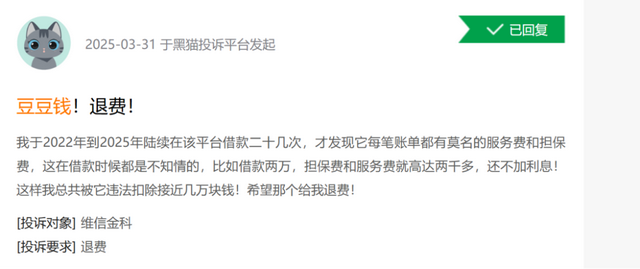

无独有偶,3月31日,有用户称2022年到2025年陆续在豆豆钱借款二十多次,后发现每笔账单都存在服务费和担保费,3年时间,其累计被扣近几万元。

事实上,用户所谓的担保费在贷款过程中并不少见。

此前,不少金融机构在助贷业务中通过“双融担”模式将综合利率推高至近36%。在“双融担”模式下,资方引入两家融担公司分别收取担保费,分摊担保风险。

这种模式通常将36%的贷款利率定价拆解为24%和12%两部分,其中,资方利息与第一家融担公司的担保费控制在24%以下,第二家融担公司的担保费则单独计费,覆盖12%的部分。

但前不久,金融监管总局已发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称《通知》)。《通知》要求金融机构对助贷业务实行名单制管理,明确借贷综合费率超过24%将不受司法保护。

对此配资炒股入门知识,业内人士表示,助贷新规的出台将对“双融担”模式带来冲击。《通知》规定将增信服务费计入借款人综合融资成本,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。这一规定填补了对于“双融担”灰色领域的监管空白,或将使得“双融担”模式成为历史。

华林优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯